「昇給して収入が増えたはずなのに、なぜか手元に残るお金が変わらない……」 「今月こそは節約しようと決意したのに、月末には口座がギリギリになってしまう……」

そんな経験はありませんか?

実はこれ、あなたの意志が弱いからでも、物欲が抑えられないからでもありません。人間が誰しも持っている「パーキンソンの法則」という心理的な罠にハマっている可能性が高いのです。

今回は、この家計管理の天敵とも言える法則の正体と、意志の力に一切頼らずにそれを打破する「わが家の仕組み」をご紹介します。

1. 支出は収入の額まで膨張する

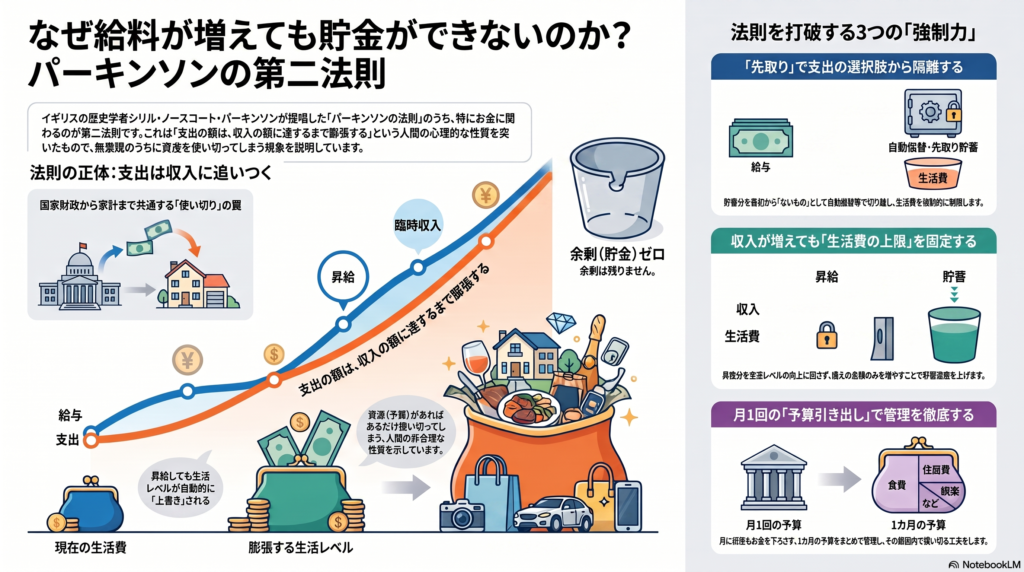

イギリスの歴史・政治学者であるシリル・ノースコート・パーキンソンが提唱したこの法則にはいくつかの種類がありますが、家計管理において直面するのは次の第2法則です。

「支出の額は、収入の額に達するまで膨張する」

人間は、目の前に「ある資源(お金や時間)」があると、それを「使い切っても大丈夫な枠」だと無意識に認識してしまいます。

- 月収25万円の人は、25万円に合わせた生活を組み立てる

- 月収35万円に増えると、自然と35万円を使い切る生活にシフトしていく

「余裕ができたら貯金しよう」と思っている限り、この人間の習性によって、拡大した枠の分だけコンビニでの買い足しや、ちょっとした贅沢が増え、結果として手元に残る額はいつまで経っても変わらないのです。

2. 「趣味やレジャー」こそ法則が発動しやすい

この法則が特に発動しやすいのが、毎月の「変動費」です。

例えば、わが家では「趣味・レジャー」の項目に、大好きな草野球の活動費だけでなく、お気に入りのキャラクターグッズや、日々のインプットのための本などの購入費も含めています。

これらは生活に絶対必要な「固定費」ではないため、もし口座にお金が余っている(=枠が大きい)状態だと、「今月はまだ余裕があるから、あのグッズも買おう」「この本もまとめて買ってしまおう」と、パーキンソンの法則によって際限なく支出が膨らんでしまいがちな領域です。

家計簿は、あくまで過去の「異常値」を検知して現状を把握するためのツールであり、これ自体に支出を抑える強制力はありません。枠(口座の残高)が存在する状態で生活をスタートしている時点で、私たちは毎日「使うか、使わないか」の選択を迫られ、脳のエネルギーを消費しているのです。

3. わが家の対策:利用可能な「分母」を仕組みで強制的に減らす

では、どうすればこの法則の発動を未然に防ぐことができるのでしょうか? 答えはシンプルです。「最初から、使い切ってもいい枠(分母)を小さくしておくこと」です。

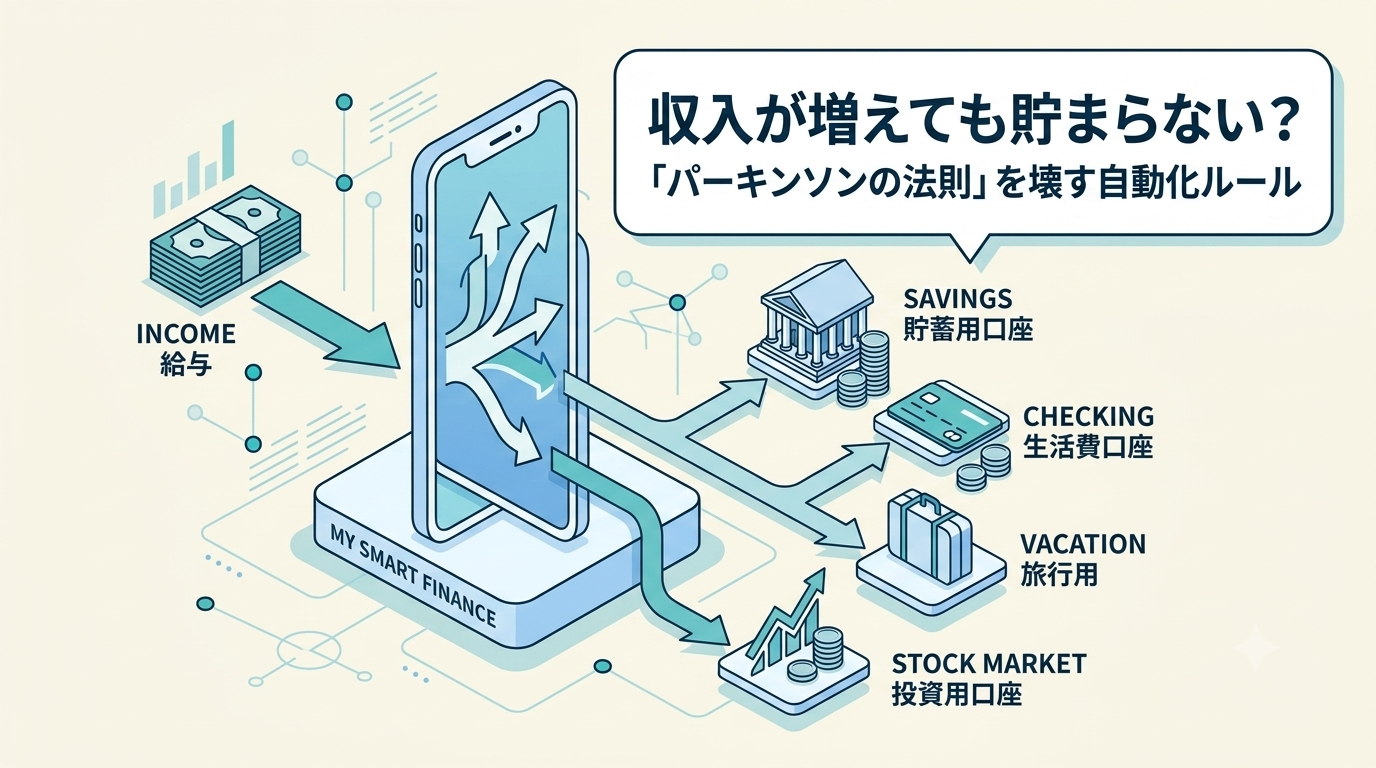

わが家では、複数の銀行口座や証券口座の自動化機能を連携させ、パーキンソンの法則を物理的に無効化する「先手先手の仕組み」を構築しています。

まず、給与はメイン口座の住信SBIネット銀行へ振り込まれる設定にしております。

次に、住信SBIネット銀行を起点に以下の操作を自動設定しております。

- 住信SBIネット銀行内の目的別口座(記念日用、旅行用、大型出費用)へ毎月自動振替

- SBI証券の口座へ毎月自動振替

- 貯蓄用口座(楽天銀行)への自動振込

固定費(住まいや奨学金返済、保険など)の自動決済はもちろん、これら「未来のための資金(投資・目的別貯蓄)」を生活口座からシステム的に強制隔離する。

こうして先回りでリソースを回した結果、最後に残った「今月使っていいお金(変動費の予算)」だけを生活口座に残すようにしています。

これなら、残った枠をパーキンソンの法則によって「使い切って」しまっても、それは最初から想定内の消費(消費率100%)に収まるため、家計全体の資産形成の仕組みが崩れることは絶対にありません。

まとめ:意志の力ではなく、仕組みの力で家計を運用する

家計管理の本質は、我慢を重ねることではなく、「人間はあればあるだけ使ってしまう生き物である」という前提に立って、先手先手でリスクをコントロールする仕組みを設計することにあります。

私自身、日頃の家計管理をより確かな知識で裏付けしたいと考え、先月FP3級の試験に挑戦し、無事に合格証明書をいただくことができました。体系的な知識を学んだからこそ、「人間の行動特性(パーキンソンの法則)には、仕組みで対抗するしかない」という確信がさらに強まっています。

「どうしてもお金を使い切ってしまう」とお悩みの方は、まずは口座のお金の流れを見直し、生活の「分母」を強制的に減らす仕組みづくりから始めてみませんか?

もし、「どこから仕組みを変えればいいか分からない」「わが家の家計のバランスを客観的に見てほしい」という方がいらっしゃいましたら、新設した「家計診断・お問い合わせフォーム」より、いつでもお気軽にご相談ください。学んだロジックとわが家のリアルな実践データをもとに、あなたの家計の最適化をサポートします。

コメント