今月の全体感

5月はゴールデンウィークの大型連休があり、世間的にもお出かけやレジャーの誘惑が増える季節です。私自身、4月にエンジニアから新しい役割へと職務が変わって2ヶ月が経ち、仕事の新しいリズムにようやく心身が慣れてきた頃でもありました。

今月はそんな新生活の落ち着きと連休が重なったタイミングでしたが、家計管理においては「生活必需家電の同時故障」や「翌月予算の前倒し」といった、突発的な支出の波が一気に押し寄せる1ヶ月となりました。

一見すると予算が大きく崩れたようにも見えますが、これこそが家計管理の真価が問われるタイミング。意志の力で無理に抑え込むのではなく、発生した異常値を冷静に検知・分析し、仕組みの中でどう吸収していくか。わが家が大切にしている「家計の運用・保守(O&M)」のリアルな運用実績をご報告します。

今月の収支・貯蓄率

わが家の家計簿は、給与受取等に合わせ、毎月「前月23日〜当月22日」を1ヶ月のサイクルとして管理しています。

5月度(4月23日〜5月22日)の家計状況の要約です。

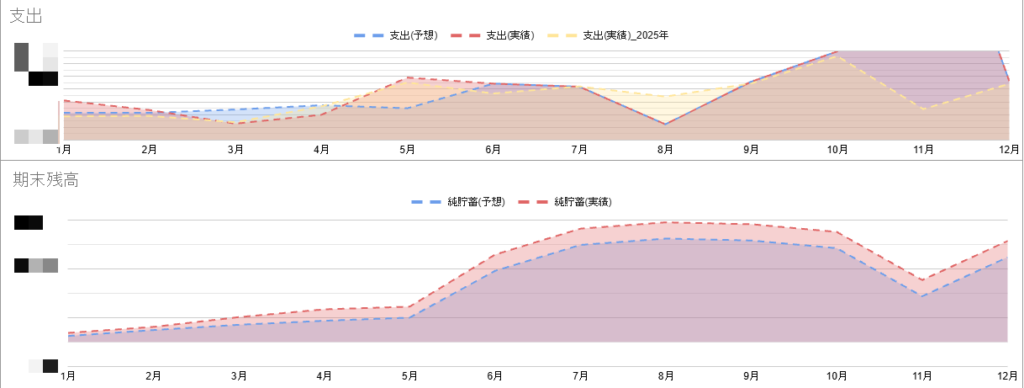

- 今月の貯蓄率:10.1%(前月:31.3%)

$$\text{貯蓄率} = \frac{\text{実収入} – \text{実支出}}{\text{実収入}} \times 100$$ - 今月の予算消費率:132.2%(前月:88.0%)

$$\text{予算消費率} = \frac{\text{実支出}}{\text{予算支出}} \times 100$$ - 年間の貯蓄目標の進捗:46.1%

$$\text{目標進捗率} = \frac{\text{今年の累計貯蓄額}}{\text{年間の貯蓄目標額}} \times 100$$

全体の予算消費率は132.2%となり、設定していた枠を大きくオーバーして着地しました。今月発生した具体的な支出の背景について、カテゴリ別に詳しく見ていきます。

カテゴリ別・対予算振り返り

Zaimの「予算バー」をもとにした、今月の詳細な振り返りです。

| カテゴリ | 達成度 | 振り返りと分析 |

|---|---|---|

| 食費 | ✕ | ゴールデンウィークの連休に伴う外食やテイクアウトの機会が増え、わずかに予算を超過しましたが、ほぼ計画通りの消費に収まっています。 |

| 日用雑貨 | ◎ | ストック管理が適切に機能し、今月は無駄な購入を抑えて大幅な黒字となりました。 |

| 交通費 | ◎ | 外出機会を適切にコントロールしたことで、無駄な移動を抑えて支出を最小限に留めることができました。 |

| 趣味/レジャー | ○ | 連休中のレジャーに加え、お気に入りのキャラクターグッズや本の購入費用もここに含まれていますが、優先順位を絞ってメリハリをつけたことで予算内で着地しました。 |

| 水道・光熱費 | ✕ | 季節の変わり目の影響で微増。 |

| 通信 | ✕ | 固定費の枠内での微増ですが、許容範囲内のズレとして捉えています。 |

| 交際費 | ◎ | イベントの多い月でしたが、お付き合いの優先順位をしっかりと精査することで、予算を大きく下回る結果となりました。 |

| 衣類・美容 | ✕ | 翌月(6月)に予定していた夏服のまとめ買いを今月中に前倒しで済ませたため、大幅な予算超過となりました。 |

| 医療 | ◎ | 今月は突発的な体調不良等による受診がなく、予定通りの定期通院の範囲内で低く収まったため、多めに積んでいた予算に対して大幅な黒字となりました。 |

| 住まい | ○ | 予算通り。家計の強固な土台として、今月も安定して推移しています。 |

| 奨学金返済 | ○ | 仕組みによる口座からの自動返済。着実に負の資産を減らし続けています。 |

| 保険 | ○ | 予算通りの支払い。リスク管理の仕組みも安定して稼働しています。 |

| 大型出費 | ✕ | 生活に直結する家電(掃除機とホットプレート)が同時に故障し、買い替えが発生したため大幅に超過しました。 |

| 特別費 | ✕ | 4月末に妻の実家へ帰省した際の支出や、秋ごろに計画している旅行の支払いが重なったことで、今月は予算を上回る着地となりました。 |

【判定基準】 ◎:達成(対予算90%未満) / ○:達成(対予算90%以上100%以下) / ✕:未達(対予算100%より大きい)

今月の「家計の振り返り」

今月は「✕」が目立つ結果となり、全体の予算消費率は132.2%となりました。一見すると家計のコントロールが乱れたように見えるかもしれませんが、その要因はきわめて明確です。

一つは、日々の生活に直結する「掃除機」と「ホットプレート」が同時に故障し、急遽買い替えが必要になったこと。もう一つは、本来であれば6月に予定していた「夏服のまとめ買い」を、計画を変更して5月中に前倒しで済ませたことです。

すべての項目を毎月完璧に100%以内に収めることだけが家計管理ではありません。このような「予測不可能な機器のトラブル(大型出費)」や、「時期をずらした計画的な先出し(衣類・美容)」が発生した際に、家計のどこに異常値が出ているのかを瞬時に捕捉し、それが許容できる支出かどうかを判断できること。これこそが、わが家の掲げる「仕組み化」の強みです。

今月は一時的な維持管理コスト(メンテナンスコスト)がかさみましたが、生活の質と基盤を守るための前向きな支出として捉えています。純貯蓄の実績を年間収支表で可視化できているからこそ、こうした一時的な波にも動じず、来月からまた淡々と元の仕組みに身を委ねて運用を続けることができます。

月末時点の総資産状況

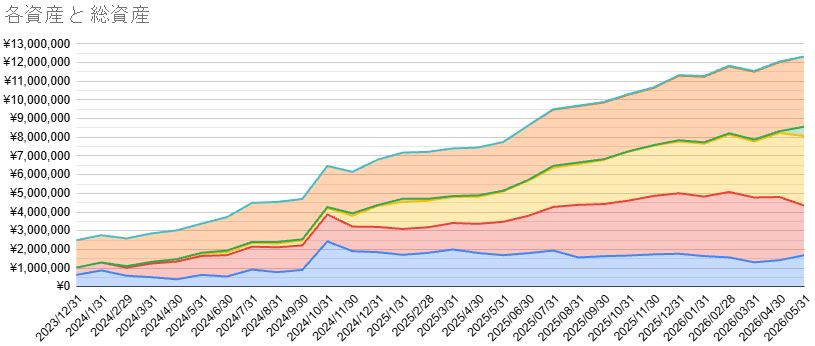

家計管理の結果、月末時点のわが家の総資産は以下の通りとなりました。

- 総資産額:約1,233万円

- 前月比:274,449円

今月は家電の買い替えや夏服の先出しによって家計簿単体で見ると予算オーバー(消費率132.2%)となりましたが、総資産額は1,200万円台をしっかりとキープし、前月比でも27万円以上のプラスを記録しました。

この結果を生み出している背景には、わが家が注力している「資産の置き場所の最適化(リバランス)」があります。

実は今月、これまで保有していた個別株の一部を売却する整理を行いました。この売却には明確な目的が2つあります。1つは、来る10月に予定している大きな計画支出に備えて、今のうちから手元の現金を厚めに確保しておくこと。そしてもう1つは、残りの資金を長期で安定成長が見込める投資信託の買い付けに回すことです。

目先の相場に一喜一憂する個別株から資金を引き揚げ、「数ヶ月先の確実な支出(現金)」と「将来のための自動積み立て(投資信託)」へと適切に配分する。これこそが、わが家が大切にしている、先手先手でリスクをコントロールする「家計の仕組み」のリアルな運用です。

どれだけ突発的な支出の波があった月でも、労働による入金力と、資産そのものが自動で生み出す利益(r)が正しく噛み合っていれば、資産は動じることなく次のステージへと力強く押し上げられていきます。。

来月(6月)に向けて

6月はボーナスが振り込まれる見込みですが、今回夏服を前倒しでまとめ買いした分、衣類・美容費などの予算に余裕が生まれる見込みです。また、5月に発生した家電の買い替え費用なども踏まえつつ、次月は再び月次のスマートな黒字化へと家計の軌道を戻していきます。

先月受験したFP3級の知識も、日々の生活防衛や税金・固定費の見直しにじわじわと活き始めています。

「今ある資源を守り、最大化する」。この方針を軸に、6月もブレずに着実な歩みを進めていきたいと思います。

コメント