今月の全体感

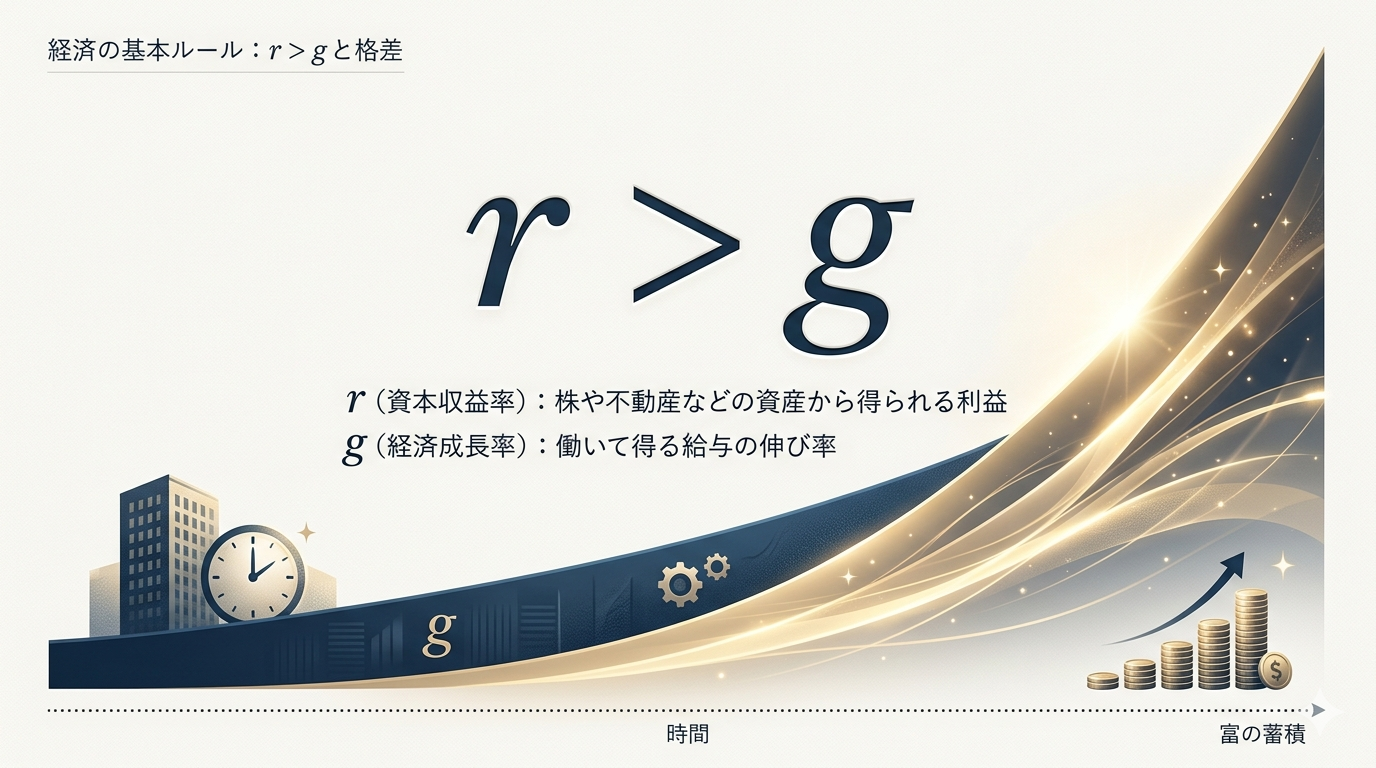

今月は、前回の記事で触れた「r > g(資本収益率 > 経済成長率)」のルールを味方につけるための土台、つまり「家計管理の仕組み」が真価を発揮した1ヶ月でした。年度末特有の支出の波がありながらも、予算内に収めることができています。

今月の収支・貯蓄率

わが家の家計簿は、給与受取等に合わせ、毎月「前月23日〜当月22日」を1ヶ月のサイクルとして管理しています。

3月度(2月23日〜3月22日の28日間)の家計状況の要約です。

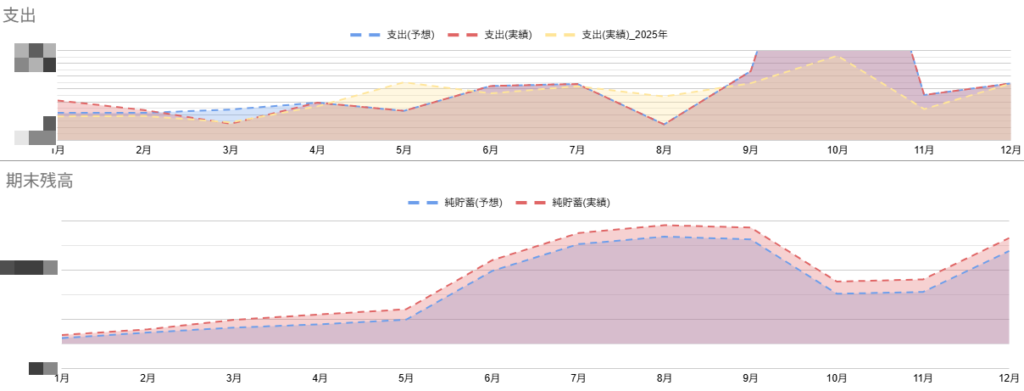

- 今月の貯蓄率:37.9%(前月:23.9%)

$$\text{貯蓄率} = \frac{\text{実収入} – \text{実支出}}{\text{実収入}} \times 100$$ - 今月の予算消費率:85.0%(前月:103.1%)

$$\text{予算消費率} = \frac{\text{実支出}}{\text{予算支出}} \times 100$$ - 年間の貯蓄目標の進捗:25.7%

$$\text{目標進捗率} = \frac{\text{今年の累計貯蓄額}}{\text{年間の貯蓄目標額}} \times 100$$

予算消費率85.0%という数字の通り、今月は設定していた予算を下回ることができ、計画通りの貯蓄をしながら1ヶ月を終えることができました。

カテゴリ別・対予算振り返り

Zaimの「予算バー」をもとにした、今月の詳細な振り返りです。

| カテゴリ | 達成度 | 振り返りと分析 |

| 食費 | ○ | 予算の90%台で着地。日々の食事管理を仕組み化し、安定して予算内に収めることができました。 |

| 日用雑貨 | ◎ | 予算を大幅に下回りました。ストック管理が機能し、計画的な購入に留まった結果です。 |

| 交通費 | ◎ | 予算に対して大きな余力が生まれました。外出機会をコントロールし、効率的な移動ができています。 |

| 趣味/レジャー | ◎ | 楽しむときは楽しみつつ、優先順位を絞ることで支出を効果的に抑制できました。 |

| 水道・光熱費 | ✕ | 予算をわずかに超過。季節の変わり目による微増と判断し、次月の調整に活かします。 |

| 通信 | ✕ | 予算をわずかに超過。固定費の枠内での微増ですが、許容範囲内のズレとして捉えています。 |

| 交際費 | ◎ | 予算を大きく下回りました。価値ある時間に集中することで、無駄な支出を排除できています。 |

| 衣類・美容 | ◎ | 予算に対して大幅な黒字を達成。計画的な買い替えに留め、家計全体を押し下げてくれました。 |

| 医療 | ✕ | 予算を超過。体調管理は資産運用の土台となる最優先事項のため、必要経費と割り切っています。 |

| 住まい | ○ | 予算通り。家計の土台として、今月も安定した運用ができています。 |

| 奨学金返済 | ○ | 仕組みによる自動返済。着実に負の資産を減らし、純資産の増加に貢献しています。 |

| 保険 | ○ | 予算通りの支払い。リスク管理も仕組み化され、安定しています。 |

| 大型出費 | ✕ | 予算を超過しましたが、他項目の余力で十分に相殺可能な範囲。生活の満足度を高める投資です。 |

| 特別費 | ◎ | 今月は支出が発生せず、予備費をそのまま貯蓄・運用へ回すことができました。 |

【判定基準】 ◎:達成(対予算90%未満) / ○:達成(対予算90%以上100%以下) / ✕:未達(対予算100%より大きい)

今月の「家計の振り返り」

今月は多くの項目で「◎」や「○」が並び、全体の予算消費率は 85.0% と非常に優秀な結果となりました。

前月は一部の項目で予算オーバー(103.1%)がありましたが、今月は「趣味/レジャー」や「衣類・美容」などの変動費において、必要なものと不要なものをしっかり見極めることができました。こうした選択を「仕組み」の中で迷わず実行できたことが、37.9%という高い貯蓄率に繋がっています。

もちろん、「医療」や「水道・光熱費」のように「✕」がついた項目もあります。しかし、これらは体調管理や生活の質を維持するための必要経費です。大切なのは、すべての項目を完璧に抑えることではなく、家計全体でコントロールし、浮いた分を資産(r)の側へ淡々と回し続けること。

また、わが家では1月〜12月の「年単位」で収支を試算していますが、3月に2026年の年間支出計画を再検討しました。状況の変化に伴い、年内に予定していた大きな支出を来年以降へ持ち越す判断をしています。これには医療費の推移も関係しているのですが、時期が不透明な部分もあるため、また適切なタイミングでお話しできればと考えています。

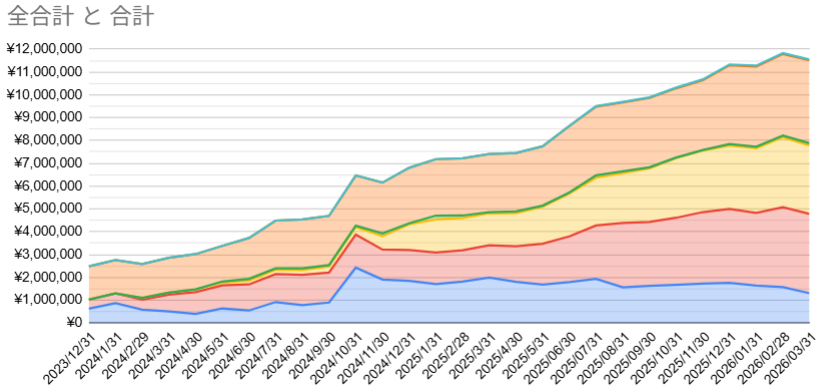

月末時点の総資産状況

家計管理の結果、月末時点のわが家の総資産は以下の通りとなりました。

- 総資産額:約1,150万円

- 前月比:-279,876円

今月はイラン情勢の緊迫化に伴う世界的な株安が直撃し、資産総額は前月比で約28万円のマイナスとなりました。しかし、この逆風下で総資産1,150万円を死守できたのは、今月達成した41.8%という高い貯蓄率による「入金力」が防波堤となったからです。

相場の変動はコントロールできませんが、家計の「仕組み」による守りは裏切りません。下落を嘆くのではなく、支出計画を見直し次なる上昇へ備える。これこそが資産形成の要諦です。

来月(4月)に向けて

4月は年度の変わり目で歓迎会などの飲み会が増える季節ですので、支出のメリハリをつけて月次の黒字化達成を目指します。

私自身、4月からエンジニアという役割から違う役割となり、また新しいことを学びなおす必要があることから、しばらくは忙しない日々となる見込みです。

しかしながら、家計の仕組みでは先月からやることは変わらず、淡々と決まったルールを運用し続けるのみです。

新しい役割への挑戦で心身ともに余裕がなくなる時期だからこそ、意志の力を使わずに済む「家計の自動化」が真価を発揮します。日々の業務や学び直しに集中している間も、わが家の家計は仕組みによって守られ、資産(r)の種は着実に積み上がっていきます。

公私ともに変化の大きい1ヶ月となりますが、守るべきところは守り、使うべきところには柔軟に使う。このメリハリを大切に、資産1,000万円のその先へ、着実に歩みを進めていきたいと思います。

コメント