今月の全体感

「世の中では『2月は逃げる(日数が少ない)』と言われますが、わが家の家計サイクル(1月23日〜2月22日)を正確にデバッグすると、実は31日間のフル稼働月です。

かつて借金やリボ払いに追われていた頃は、日数が少ない月であっても、なぜか月末にはお金が足りなくなって頭を抱えていたものです。しかし、Zaimを使って家計を「仕組み化」した今は違います。限られた予算(リソース)の中で、どうすれば最大限に暮らしを楽しめるかを、夫婦で前向きに考えられるようになりました。

今月の収支・貯蓄率

わが家の家計簿は、給与受取等に合わせ、毎月「前月23日〜当月22日」を1ヶ月のサイクルとして管理しています。

今月(1月23日~2月22日)の家計状況の要約です。

- 今月の貯蓄率:23.9%

$$\text{貯蓄率} = \frac{\text{実収入} – \text{実支出}}{\text{実収入}} \times 100$$ - 今月の予算消費率:103.1%

$$\text{予算消費率} = \frac{\text{実支出}}{\text{予算支出}} \times 100$$ - 年間の貯蓄目標の進捗:33.0%

$$\text{目標進捗率} = \frac{\text{今年の累計貯蓄額}}{\text{年間の貯蓄目標額}} \times 100$$

予算消費率103.1%という数字の通り、今月は設定していた予算を少しオーバーして消費をしましたが、貯蓄も着実に確保しながら1ヶ月を終えることができました。もちろんこの貯蓄のうち、約半分は将来のために投資信託へ回しています。

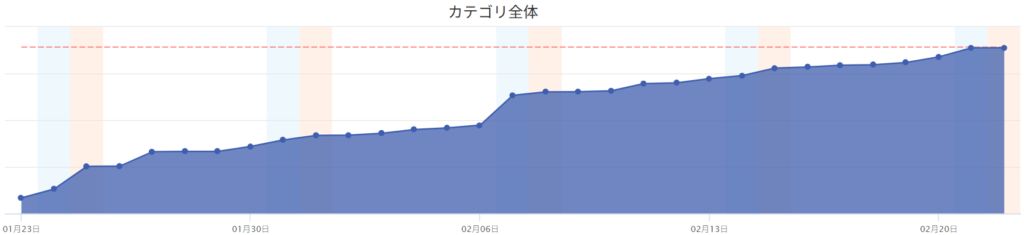

カテゴリ別・対予算振り返り

Zaimの「予算バー」をもとにした、今月の詳細な振り返りです。

| カテゴリ | 達成度 | 振り返りと分析 |

| 食費 | ✕ | 日数が少ない割に予算オーバー。主におやつやコンビニ、コーヒー豆の購入が要因 |

| 日用品 | ✕ | 生活に欠かせない消耗品を補充。必要経費ではあるが、予算の枠をわずかに超えた |

| 交通費 | ✕ | 外出が複数回発生したため、予算をオーバー |

| 趣味/レジャー | ✕ | 映画鑑賞や本の購入など自己投資。また趣味の草野球の道具を購入したため予算を少しオーバー。 |

| 水道・光熱費 | ✕ | 寒さでこたつをフル活用。電気代が1万円を超え、予算をオーバー |

| 通信費 | ○ | 予算内で推移 |

| 交際費・プレゼント | ◎ | 新年会が実施されなかったため、予算を大きく下回った |

| 衣類・美容 | ◎ | 服の購入がなく、大幅な黒字 |

| 医療 | ✕ | 通院代やサプリメントの購入により、予算をオーバー |

| 住まい | ○ | 予定通りの支払い |

| 奨学金返済 | ○ | 予定通りの支払い |

| 保険 | ○ | 予定通りの支払い |

| 大型出費 | ✕ | テーマパークへお出かけ。若干の予算オーバーですが楽しめました |

| 特別費 | ✕ | 年会費の支払いや突発的な出費により、予算をオーバー |

【判定基準】 ◎:達成(対予算90%未満) / ○:達成(対予算90%以上100%以下) / ✕:未達(対予算100%より大きい)

今月の「家計の振り返り」

今月は「✕」がついた項目がいくつかあり、全体の予算消費率は103.1%となりました。 一見するとオーバーしていますが、これは「交際費」や「衣類・美容」で浮いた分を、暖房費やテーマパークでのレジャーなど「今月大切にしたいこと」へ柔軟に振り分けられた結果です。

すべての項目を完璧に予算内に収めることよりも、家計全体でコントロールしつつ、生活の満足度を下げない。この「仕組み」の柔軟性が、1,000万円という資産を作る土台になっています。

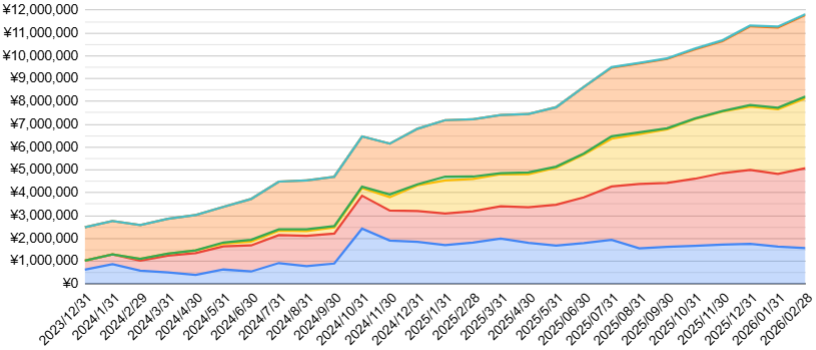

月末時点の総資産状況

家計管理の結果、月末時点のわが家の総資産は以下の通りとなりました。

- 総資産額:約1,180万円

- 前月比:+548,697円

今月は学資保険の解約(約18万円)があり、その全額をインデックス投資(オルカン)に充てました。また、毎月の積立(S&P500)も淡々と継続しています。

資産額の大きな伸びについては、保有している日本株の相場が好調だった影響も大きいですが、1,000万円を超えてからもやることは変わらず、日々の「仕組み」を回し続けるのみです。

来月(3月)に向けて

3月は年度末。ホワイトデーや美容院の予約、友人の結婚式などのイベントが控えています。 今月の食費などの反省を活かしつつ、3月もZaimを相棒に、納得感のあるお金の使い方を続けていきたいと思います。

コメント